BagusNews.com –

Ditjen Pajak (DJP) sedang merancang peraturan menteri keuangan (RPMK) tentang barang dan keuntungan yang tidak dikenakan pajak penghasilan (PPh).

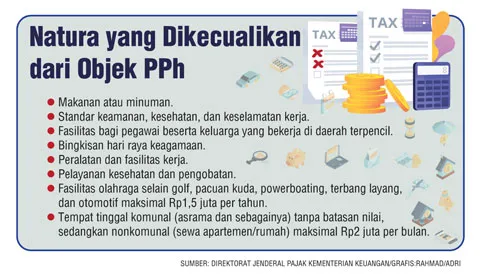

Kepala Ditjen Pajak, Suryo Utomo, menjamin bahwa fasilitas yang diperlukan untuk pekerjaan, seperti komputer, laptop, ponsel, dan pulsa yang diberikan oleh pemberi kerja, akan dikecualikan dari pajak.

“Bagi pemberi kerja, ini adalah biaya karena ponsel dan laptop digunakan untuk menghasilkan pendapatan. Namun, bagi penerima, ini bukan pendapatan karena digunakan untuk kegiatan pegawai terkait,” kata Suryo pada Selasa (10/1/2023).

Selanjutnya, hadiah yang diberikan oleh pemberi kerja kepada karyawan pada hari raya dengan batasan tertentu juga akan dikecualikan dari pajak.

“Tujuan kami adalah mendorong kesejahteraan. Kami ingin memberikan bingkisan yang adil dan pantas. Oleh karena itu, kami menetapkan jenis bingkisan apa yang dapat dibiayai tetapi bukan sebagai pendapatan bagi karyawan,” ujar Suryo.

Selain itu, fasilitas tempat tinggal yang digunakan untuk menampung pegawai secara bersama-sama, seperti mess atau asrama, juga akan dikecualikan dari PPh melalui RPMK.

Terakhir, fasilitas kendaraan yang diterima oleh pegawai, kecuali mereka yang menduduki jabatan manajerial, juga akan dikecualikan dari PPh melalui RPMK yang sedang disusun oleh DJP.

“Kami berusaha mempertahankan kebijakan agar para pekerja yang sebelumnya mendapatkan barang dan keuntungan ini tidak dikenakan PPh, tetapi di sisi lain dapat dianggap sebagai biaya perusahaan,” kata Suryo.

Perlu diketahui, perlakuan pajak terhadap barang dan keuntungan secara resmi direvisi melalui Undang-Undang 7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

Sebelumnya, barang dan keuntungan adalah biaya yang tidak dapat dikurangkan oleh pemberi kerja dan bukan objek PPh bagi karyawan. Melalui UU HPP, barang dan keuntungan ditetapkan sebagai objek pajak bagi karyawan dan dapat dibiayai oleh pemberi kerja.

Namun demikian, UU HPP menyatakan bahwa beberapa jenis barang dan keuntungan tetap dikecualikan dari objek pajak, termasuk makanan dan minuman untuk semua pegawai, barang dan keuntungan di daerah tertentu, barang dan keuntungan yang diberikan karena kebutuhan pekerjaan, barang dan keuntungan yang bersumber dari APBN/APBD/APBDes, serta barang dan keuntungan dengan jenis dan batasan tertentu.